正答率 71.7% ほんま大丈夫かいな?

TACの米国公認管理会計士(USCMA)受験コースには、米国公認会計士(USCPA)の一受験科目であるBEC(企業経営環境・経営概念)のテキストが組み込まれています。その中のカリキュラムに、Managerial Accounting & Financial Management があります。今回はその範囲の問題集が丸々一冊あったのをやり終えました、という報告と共に、反省点を確認したいと思います。

ちなみに、私が受講しているコースはこれ。

主に、いわゆる管理会計と財務管理(ファイナンス)がスコープになっており、全部で365問あります。これを、延べ6日間、44時間かけてやり終えました。この日時情報は同じく、受験を目指している同志の参考になればと思い言及してみました。

この時間は、問題を解いた時間だけなく、答え合わせと不明な点をテキストで再学習した時間を含みます。

その結果を次の表のようにまとめました。Becker のWeb講座システムでは、独自の学習計画管理アプリが備わっているため、こういう手が込んだことは、今回限りということになります。

「10. プロジェクトマネジメント」を除く(なぜなら問題が用意されていなかったから)、全13章を正答率の高いもの順に並べてあります。

勝手ながら、自己分析用に、問題を「理論問題」か「計算問題」かの2分法で区分けしてあります。

事の真偽は定かではありませんが、風のうわさでは、75%の正答率が合格のボーダーラインのようですね。もちろん、採点方法は、得点を0から500ポイントのスケールドスコアに換算し、合格ラインは各科目360ポイント以上とされています。

このスケールドスコアというのが曲者で、得点した点数に対して問題の難易度等を考慮し補正した点数なのだそうです。よって、みんなができた問題はひとつも落とさずに、みんなに差をつける難易度の比較的高い問題をいくつ解くことができるかが最短距離で合格を勝ち取る秘訣みたいなことが自分調べによると、いろんなサイトなどの情報源にありました。

初めてのチャレンジで、制限時間は設けなかったものの、71.7%の正答率はまずまずの手ごたえだったかと感じています。

TACテキストの解答解説ページには、随所に、「本門は特殊な問題なので、試験対策上、無視する(固執しない)」等のコメントが左ページ下に見られます。まさに、受験指導テキストならではのコメントです。

問題が分からなかった際に、その分からなさ加減がどれくらいの深刻度かを測るバロメータにしておりました。とても参考になりました。

出題の傾向と自分の学習水準を推し量ってみる

後はずらずらと、各セクションごとの感想戦になるので、結果だけご自身との相対比較のために知りたかった読者の方は、本稿もこの辺でお別れでしょうか。^^)

以下は、正答率順ではなく、テキストの章立ての順番で振り返っていきます。

Product Costing 製品原価計算

- 総合:60.0%

- 理論:33.3%

- 計算:75.0%

最初に取り組んだセクションであることもあり、いきなり4連敗(4問連続不正解)から始まりました。4問というと、1ページまるごとなので、答え合わせ直後は相当なショックを受けました。

出題内容はというと、勘定連絡図を用いて、個別原価計算と総合原価計算を解かせるものが中心です。材料勘定、仕掛勘定(製造勘定)、完成品勘定の流れが把握できれていれば全然怖くありません。むしろ、日商簿記1級の「工業簿記・原価計算」の方が難易度は断然上です。

Cost Allocation 原価配賦

- 総合:66.7%

- 理論:71.4%

- 計算:50.0%

原価配賦はこれまで実務の中ではメインコースといっても過言ではありませんでした。それが、計算問題の正答率が50%という体たらく。これには2つの敗因が明らかです。

ひとつは、英語力。計算の前提条件の読み取りができていなかったこと。それと、ふたつ目に実務における配賦計算の前提のほうが複雑なので、その実務経験をもとに問題を難しく考えすぎたこと。勝手に自分の頭の中で様々な条件を設定してしまいました。

ここで、これまで経験してきた受験ものは、TOEIC以外、すべて国語力に助けられていたことを痛感しました。

Standard Costing 標準原価計算

- 総合:83.3%

- 理論:63.6%

- 計算:100.0%

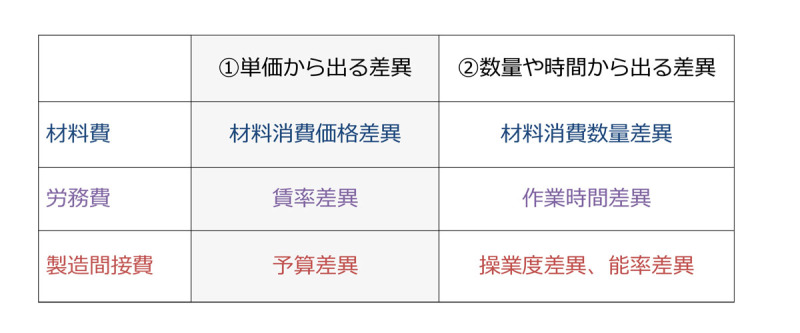

ここは問題が定式化(標準化)されすぎており、直接材料費差異、労務費差異、製造間接費差異を、単価差異、数量差異、予算差異、操業度差異に分類する例のあのBOX図とグラフが頭に入っていればOKです。

ただし、ここでも学習のし過ぎの影響か、どうしても製造間接費は、4分法(予算差異、変動費能率差異、固定費能率差異、操業度差異)に慣れてしまっており、出題者が意図する、固定費能率差異と操業度差異をひとくくりに操業度差異として把握するほうの3分法に慣れることのほうが課題でした。

あのグラフって、あのシュラッター図のことね。

Variable Costing 直接原価計算

- 総合:87.5%

- 理論:100.0%

- 計算: 0.0%

1問しかなかった計算問題を落としたので、返す言葉もないのですが、英語が「variable」なのに、日本語が「直接」なんておかしいな~、という感想以外は特にありません。

全直末首(ぜんちょくまっしゅ)

さえ、記憶しておけば問題ありません。

CVP Analysis CVP分析

- 総合:80.0%

- 理論:100.0%

- 計算:76.9%

ここで計算問題を落としたのも、英語力不足が敗因でした。

CVP分析は、下記の公式を覚えておけば十分です。

- S – VC – FC = OI

- p*Q – v*Q – FC = OI

- S – αS – FC = OI

α:売上高変動費率

加えて、 DOL = CM÷OI =(OI+FC)÷OI

を覚えておくと、もはやCVPで得点を失うことはないでしょう。

Budgeting system 予算管理システム

- 総合:61.5%

- 理論:58.3%

- 計算:63.0%

管理会計コンサルタントとして、数多くのクライアント企業にて、予算管理システムをこれまで構築してきた自負心が見事に崩れ落ちました。il||li _| ̄|○ il||l

予算管理システムと言っても出題パターンは次の2つでした。

ひとつは、材料勘定、仕掛勘定(製造勘定)、完成品勘定の勘定連絡を使って、製造業の予算を作ること。もうひとつは、実際数量に予算単価を当てはめる 変動予算(Flexible budget)による予実分析。

正答率が下から三番目なので、ここでもう言うことはありません。相当ショックです。。。

TACのWeb講座の講師の方が、USCPAの出題についてだとは思いますが、まず Multiple choice で予算の問題が出てきたら後回しにしましょう、とおっしゃっていた理由が、ようやく実感として分かりました。

ご指摘通り、予算の問題は、すべからく設定が細かくて、いろいろと条件整備をしていくだけで、かなりの時間を浪費します。その割には得点にできる箇所が少ない。。。おそらく、合格するのが最終目的なら、捨てる問題の第一優先候補でしょうね。

Performance Management 業績管理

- 総合:66.7%

- 理論:60.0%

- 計算:85.7%

いやぁー、管理会計プロジェクトといったら、予算と業績管理(KPI管理)は花形ですよね。そろいもそろって、こんな正答率をはじき出すなんてー。

ご覧の通り、理論問題の正答率が悪すぎる。原因は英語力です。文意どころか、問題になっているそのキーワードがあるべき場所に、知らない言葉が3つも登場したんだものー。

ここは、万人受けする話ではなく、個人的な弱点を自分の備忘のために記しておくと、もう一度、TPRs(Total productivity ratios:全要素生産性比率)の論点を復習しておきたいと思います。

万人受けするところだと、ROI とRI(Residual Income:残余利益)のメリット・デメリットを押さえておくところでしょうかね。ROIがもともと高い部門の部門長が、自分の部門のROI低下を招くことを恐れて、全社の資本コストを上回る投資機会でもROIだけで評価すると、その投資機会を見送る可能性がある点、複数回出題されていました。

丁度、この辺りが、TACテキストの上下のうち、上編の終わりになります。続きは次回ということで。^^)

コメント